“Tanto cotizas, tanto recibes” | Desde que se instauró el actual sistema público de pensiones, los políticos de todos los partidos han hecho suyo este lema | Suena a justicia retributiva y a premiar el trabajo duro | A los contribuyentes, se les asegura que cada mes, con su cotización, van adquiriendo un derecho que pasará a ser efectivo cuando se jubilen | De esta manera, aquellos que trabajen más años y aporten más a la bolsa común tendrán luego una paga más elevada.

Sin embargo, la afirmación de que los jubilados reciben en función de lo que pagaron cada vez es menos cierta. Evidentemente, sigue habiendo diferencias entre lo que cobran los que más han cotizado y los que menos. Y las seguirá habiendo, porque políticamente sería muy complicado explicar que quien aporta mucho recibe los mismo que el que casi no ha puesto nada. Pero el margen entre una y otra cifra cada vez es menor. Se trata de la reforma oculta o silenciosa del sistema de pensiones público. Una forma relativamente sencilla de reducir su coste, sin demasiada contestación social. Eso sí, además de una forma de ahorrar, es profundamente injusta.

Un sistema insostenible

El sistema de pensiones está abocado a la quiebra. No a la quiebra total que supondría que desaparecieran las pensiones públicas. Sino a decenas de quiebras parciales. Es decir, a los trabajadores cada vez se les pagará menos por trabajar más. Hasta hace poco más de un año, para cobrar la pensión máxima era necesario haber cotizado 35 años y sólo se tenían en cuenta los últimos 15 antes de la jubilación, que llegaba a los 65 años.

Sin embargo, la última reforma cambió todo esto: ahora para cobrar el 100% habrá que tener al menos 37 años cotizados, se tendrán en cuenta los últimos 25 y la edad legal será de 67 años. Si esto lo hiciera una empresa privada se hablaría de impago (porque incumpliría una promesa), pero como lo hace el Estado se dice que es por la “sostenibilidad” del sistema.

Este tipo de cambios tienen una pega para los políticos: son muy visibles. Por mucho que se escondan tras el consenso del Pacto de Toledo, este tipo de movimientos generan muchísima polémica en la sociedad. Por eso, desde hace décadas, los gobiernos de todo color y condición han escogido otra forma de reducir las pensiones, de una manera mucho más silenciosa y que afecta a las mismas bases sobre las que se asienta el sistema.

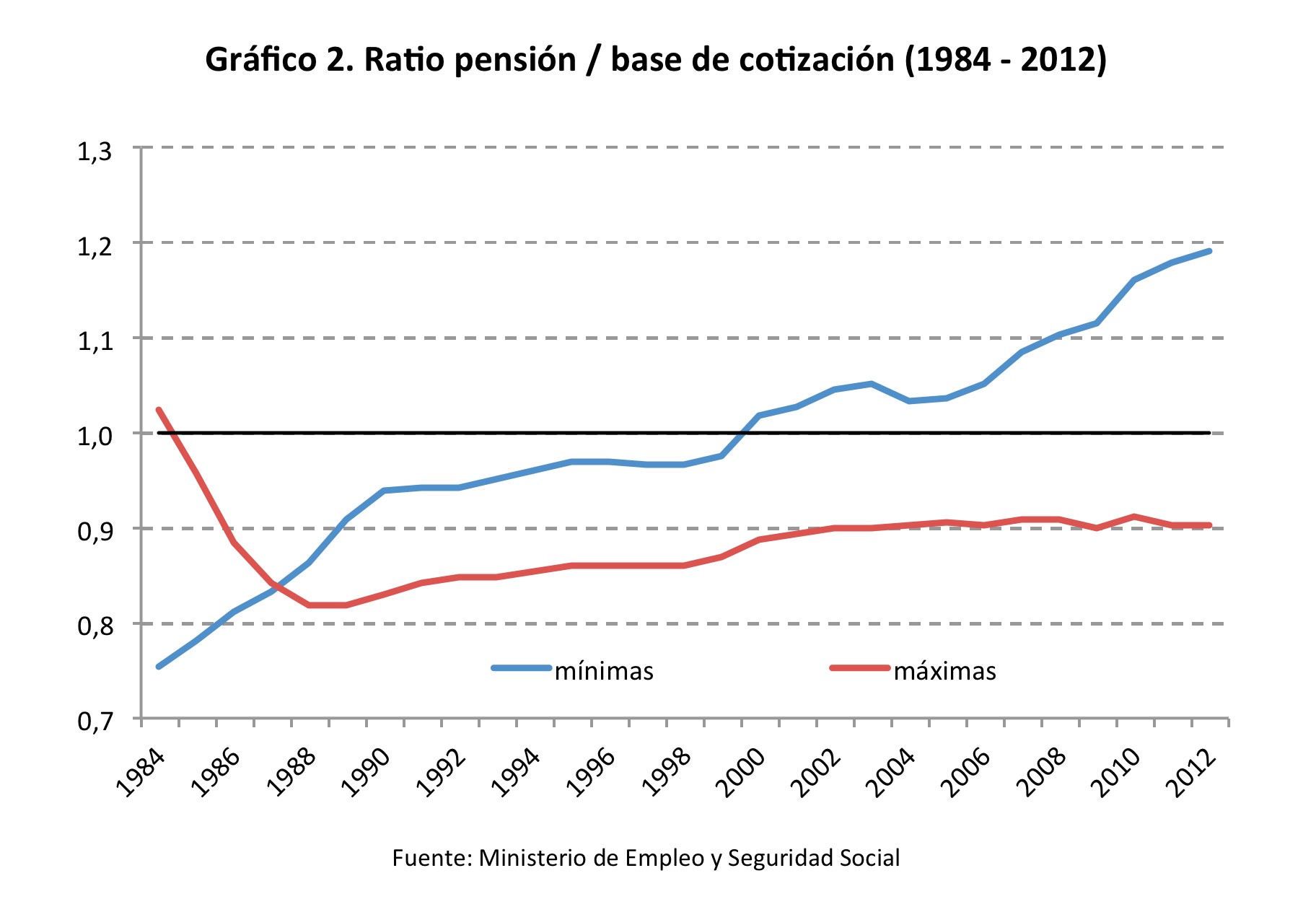

El actual gobernador del Banco de España, Luis M. Linde, lo denunciaba en un artículo publicado en Actualidad Económica en marzo de 2011, unos meses antes de llegar a su actual cargo. En 1984, la pensión mínima era de 2.116 euros (en aquel momento, unas 350.000 pesetas al año), mientras que la máxima alcanzaba los 15.812 euros (es decir, era 7,5 veces más alta). En 2010, estas cifras eran de 34.526 y 8.978 euros (menos de 4 veces). Y la tendencia se mantiene en los últimos ejercicios.

Esta convergencia se está produciendo tanto porque sube la pensión mínima, como porque se está limitando la máxima. Desde hace décadas, la prestación más elevada que paga el sistema público sube por debajo de lo que crece la base de cotización. Así, para ganarse el derecho a cobrar el máximo permitido por el sistema, hay que cotizar más cantidad y durante más años.

La “reforma silenciosa”

Los profesores José I. Conde-Ruiz y Clara I. González lo han puesto de manifiesto en un trabajo, publicado el pasado noviembre por la propia Seguridad Social, titulado La Reforma silenciosa: los efectos de los límites máximos y mínimos (de cotización y pensiones) sobre la sostenibilidad del sistema. Según los autores, “la política seguida durante los últimos 15 años muestra dos tendencias claras: el ratio pensión mínima y base mínima ha aumentado hasta el 1,2 (lo cual quiere decir que si un trabajador cotiza por la base mínima toda su vida laboral la pensión que percibe es un 20% superior a dicha base), mientras que el ratio pensión máxima y base máxima se ha estabilizado en el 0,9 (lo cual quiere decir que si un trabajador cotizase toda su vida por la base máxima la pensión que percibiria será un 10% inferior a la base por la que cotizó)”.

Los profesores José I. Conde-Ruiz y Clara I. González lo han puesto de manifiesto en un trabajo, publicado el pasado noviembre por la propia Seguridad Social, titulado La Reforma silenciosa: los efectos de los límites máximos y mínimos (de cotización y pensiones) sobre la sostenibilidad del sistema. Según los autores, “la política seguida durante los últimos 15 años muestra dos tendencias claras: el ratio pensión mínima y base mínima ha aumentado hasta el 1,2 (lo cual quiere decir que si un trabajador cotiza por la base mínima toda su vida laboral la pensión que percibe es un 20% superior a dicha base), mientras que el ratio pensión máxima y base máxima se ha estabilizado en el 0,9 (lo cual quiere decir que si un trabajador cotizase toda su vida por la base máxima la pensión que percibiria será un 10% inferior a la base por la que cotizó)”.

Este año, por ejemplo, según la propia web de la Seguridad Social, la base mximade cotizació de los trabajadores españoles alcanza los 3.425 euros al mes; mientras tanto, la pensión más alta alcanzará los 2.548 euros (un 25% menos). Según el proyecto de la Seguridad Social para 201, la base máxima de cotización debía subir un 5% y la pensión máxima un 1%.

¿Y qué implicaciones tiene esto para el sistema? Pues básicamente tres:

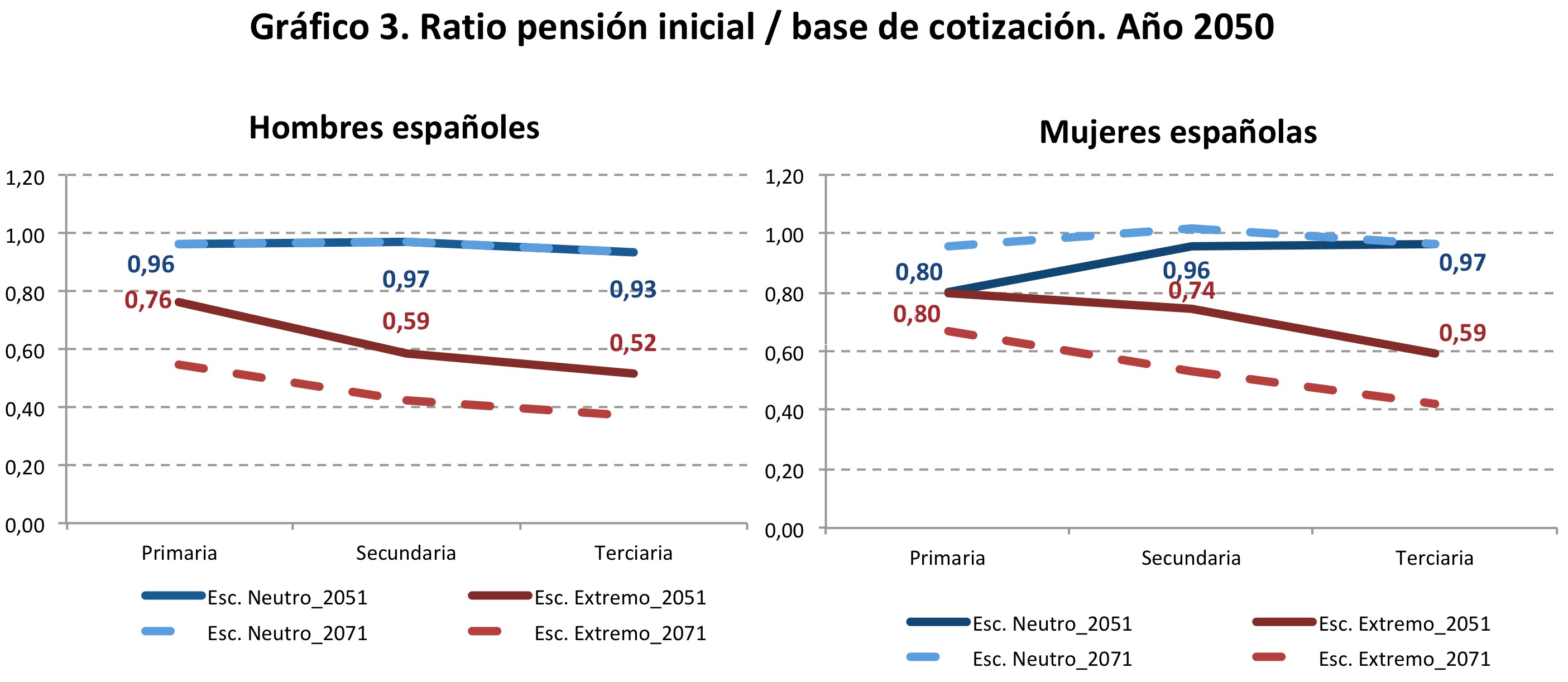

- Ahorro: es evidente que, si se mantiene la tendencia, será más barato pagar las prestaciones de jubilación del futuro. Según los cálculos de Conde-Ruiz y González, “en el caso más extremo puede suponer un ahorro de 3,2 puntos del PIB en 2050 y 6 puntos en 2070″, más que la mayoría de las reformas del sistema propuestas hasta el momento.

- Más pensiones máximas: la tendencia en los próximos años será que cada vez un mayor porcentaje de pensionistas tenga derecho a cobrar el máximo. Esto es así porque, los trabajadores cada vez trabajan más tiempo y cotizan por una base más elevada. En el escenario más extremo de los calculados por los autores de este trabajo, “en el año 2050 el 75% de todas las altas serán pensiones máximas”.

- Pensiones más bajas: lograr el ahorro del que hablamos en el primer punto, teniendo cada vez más pensionistas cobrando el máximo, sólo se puede hacer de una manera, consiguiendo que ese máximo sea mínimo. De esta manera, si se mantiene la tendencia, la aplicación de esta reforma puede llegar a suponer una reducción de la pensión media real “de hasta un 50% para los trabajadores con estudios superiores”.

Un modelo “asistencial”

La suma de todas estas circunstancias casi está provocando un cambio en la naturaleza misma del sistema, “convirtiendo uno como el nuestro, de tipo contributivo o bismarkiano en otro más asistencial“. Es decir, de seguir con esta tendencia, en unos años la diferencia entre los que más y los que menos cobran será mínima. La pensión ya no será un “compensación” por las contribuciones mensuales de los trabajadores, sino una “dádiva” que los políticos conceden a los pobres viejecitos.

La suma de todas estas circunstancias casi está provocando un cambio en la naturaleza misma del sistema, “convirtiendo uno como el nuestro, de tipo contributivo o bismarkiano en otro más asistencial“. Es decir, de seguir con esta tendencia, en unos años la diferencia entre los que más y los que menos cobran será mínima. La pensión ya no será un “compensación” por las contribuciones mensuales de los trabajadores, sino una “dádiva” que los políticos conceden a los pobres viejecitos.

Hay que recordar que en un sistema de rparto como el actual, las pensioes siempre se deciden en los Presupuetos Generales de cada año. Y las pagan los trabajadores en activo. Los pensionistas no tienen ninguna bolsa propia de ahorro. Sin embargo, si hay una fuerte relación entre lo que se cotiza y lo que se recibe, al menos los jubilados pueden sentir una cierta justicia en el sistema.

Romper esto es muy peligroso, por dos motivos. Primero, porque los trabajadores en muchas ocasiones no saben con seguridad a cuánto ascenderá su pensión. Así, alguien que sabe que va a cobrar el máximo puede confiarse, creyendo que tendrá un buen pasar en el futuro, y encontrarse con que en el momento de su jubilación, la paga más elevada es en realidad bastante baja. El riesgo para la economía de muchas familias es evidente.

En segundo lugar, rompe los incentivos del sistema por completo. Si no hay mucha diferencia entre cobrar mucho y poco, habrá quien prefiera dejar de trabajar antes, pedir a su empresario que le pague en negro, cotizar como autónomo por el mínimo,… Es decir: una medida de ahorro puede provocar el efecto de reducir los ingresos de la Seguridad Social. Nadie trabaja si no va a poder recoger el fruto de su esfuerzo.Libre Mercado

No hay comentarios:

Publicar un comentario